页面载入中...

页面载入中...

编者按:本文来自微信公众号,作者:有饭煎蛋。 36氪授权发布。

在技术和数据之前,我给威灵时报写了一句耀眼的话:

一家纯toB云游戏公司,在游戏C端有很高的知名度。

为什么?

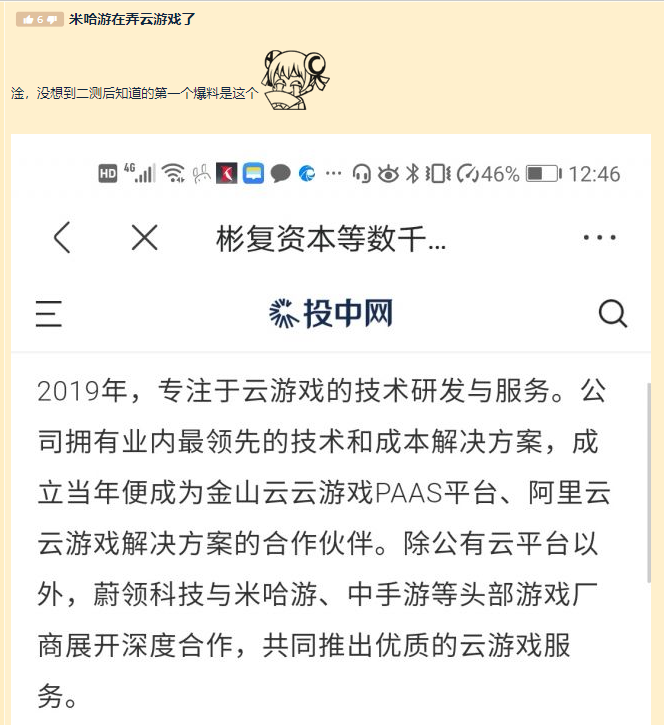

年初的融资消息直接动用了中手游和米哈游的部分流量。当月,《元神》的粉丝问这家公司靠谱不。

NGA 讨论图

隐含的,在这家公司的近3轮融资中,游戏公司参与了两轮(米哈游、中国手游)并进行了深度合作。随着具体项目的实施,他们出现在C端的机会将会增加。越来越多。

威灵前三轮融资信息

另外,CEO郭建军表示,在担任公有云和CP服务商之后,微灵希望成为“云原生游戏时代的生态公司”,比如引擎厂商、Unity,或者在渠道供应商中。

以现有的商业模式和战略,微凌时代计划在2020年底完成A轮融资,估值增长可能接近早期估值的20倍。

时代

新房子里的老人

微菱时代的办公区是酒仙桥的梦想加空间,从走廊到会议室,一律扫码出入,7元/平方米/天。

里面是咖啡厅式的装修,看起来更年轻了,符合官方信息上的“2019年1月成立”。

威灵时代办公区

但是什么?

熟悉的人都知道,坐在这间屋子里的五十多人都是老云玩家。自 2010 年以来,他们尝试了三种商业模式。

这三种模式基本可以畅通中国云游戏的前十年。

首先,在 2010 年左右。

在部分团队成员的刺激下,他们尝试搭建云游戏软硬件平台,主要满足三个需求:

1.宽带运营商需要高带宽内容来鼓励用户升级宽带

2.低端硬件用户需要低成本体验高端游戏

3.高端游戏厂商需要吸引低端硬件用户

您可以利用上游自研的云游戏平台对接运营商分摊成本,对接CP获取内容,对接下游硬件和用户,获取内容合作收益和时长直接付费。

p>

因为基本逻辑是正确的,所以团队本身也有技术能力和CP资源。炒作云游戏资本市场后,团队迅速获得软银等知名机构的投资。

早期的云游戏价值链

但那毕竟是 2010 年。

当时三大运营商提供的高端套餐只有10M。根据首都互联网协会的数据,到2012年,中国的平均访问速度仅为1.6兆比特每秒,超过世界120兆比特。全国第96位。

所以主机玩家放心自己的小圈子,网游玩家追求更便捷稳定的体验,运营商有了新的3G业务。

当时的梦想被网络带宽阻塞了。

二是2014年左右的大麦云游戏。

和很多创业故事一样,在一支古老的强队瓦解后,解散但不甘心的人,会因为视角和能力的不同,讲述新的创业故事。

其中,郭建军在之前的溃败中看到了宽带能力的问题,说服了当时第四大宽带运营商彭博士启动大麦云游戏项目。

大麦云游戏平台原神运营商,以单人付费游戏为主

与之前相比,大麦云游戏与运营商的绑定关系更深,绑定和销售宽带、硬件和内容,专注于降低终端和跨终端的游戏体验。从2014年到2016年,它都有很好的市场占有率。当时大家经常看到大麦云游戏用户和格来云游戏用户在百度贴吧互相吐槽。

但最终云游戏的C端要求和体验水平都达不到标准。

由于鹏博士的业务、结构调整和平台本身多年来一直难以盈利的关系,大麦于2019年初关闭。

郭建军、李鑫等合伙人也在toC和BtoC的两次尝试中获得了新的见解:

在带宽条件不可控的前提下,创业公司做toC风险大,成本高。与其直接解决用户问题,不如做一个服务商来解决其他厂商的问题。

终于在2019年1月,威灵时代成立,定位为纯toB甲方提供云技术服务,主要解决公有云和游戏CP的成本问题,从技术共享中获利。

所谓的乙方

大概每个行业都有一句气话:前世罪过,今生乙方。

乙方作为中介服务的一部分,需要解决甲方的各种困难需求,在资本市场和C端几乎没有直接曝光的机会。

要成为一个成功的乙方原神运营商,一般来说,必须满足两个基本条件:

1.具备领先于同行的能力,能够解决甲方的具体需求

2.所服务的甲方和项目质量要高,才能获得实战经验,技术进步,更多客户和资金关注

这两点在卫玲时代都达标了。

首先,伟玲认为云游戏和云计算的本质是为用户降低算力成本。

目前,各厂商发展云游戏业务的核心难点是如何消化和控制这些为用户挡住的成本。

详细来说,主要是了解成本、协作成本和随着用户的增加而线性增加的硬件成本。

前两个主要是想做云游戏业务的公司遇到的问题。

由于云游戏的概念对于大多数人来说并不为人熟知,所以业务本身也会涉及到运维、内容开发、资本等多个部门。

如果要启动一个云游戏项目,强大的厂商需要多部门人员参与,但这些人大多不懂,学习成本高,协作效率低,最终责任和权力没有分配好。手。

所以无论是公有云还是游戏CP公司启动云游戏业务,多是自上而下的战略防御和后续行动。老大知道这会出坑,但是下面的人却不知道从何下手。

第三点的线性增长成本主要是公有云的问题。

所有应用程序的云计算都需要服务器和 GPU 等硬件支持。每个用户都会占用一部分硬件计算能力。用户越多,硬件成本就越高。

这里没有1块钱的包子。如果我买500个包子,我可以得到两分钱的折扣。

同时,任何程序的应用都有其高峰和低谷。游戏可能在工作日白天少,晚上高,然后在深夜下降。采矿可能整晚都在挂。厂商一方面需要最大限度的硬件储备来满足高峰需求,另一方面又要眼睁睁地看着设备堆空,接受低谷带来的浪费。

针对这三个成本问题,威灵的解决方案是以容器技术为核心的标准化解决方案,这也是他们目前的主要产品。

容器技术可以根据用户的算力需求,实时分配给不同的服务器和GPU,最大化复用率,减少空跑造成的浪费。

比如晚上 8 点,10 名《GTA5》玩家每人需要 10% 的算力,他们会被分配到一台服务器上。一大早,9个玩家睡觉,两个矿工上线挖矿。每个都需要40%的算力,那么这两个会直接分配给刚刚服务过《GTA5》的服务器,保持服务器的利用率最高。

明确需求和能力后,微灵可以识别出两类客户:公有云和有云化需求的CP。

对于公有云,他们的商业化链条如下:

容器技术解决方案获得了阿里云、金山云等市场占有率高的公有云客户——公有云对接有云游戏或其他云应用业务的甲方公司——微凌时代摘录从中获得长期技术份额。

在这条线上,公有云为威灵承担了大量的硬件成本采购、折旧和市场拓展成本。同时也可以为品牌背书,更容易获得其他CP类厂商的信任。

这导致第二行:

整合视频、指令流、容器技术方案、GPU虚拟化、底层硬件适配等技术方案,形成一套完整的“工具包”——直接卖给有云化需求的CP,让对方可以把云游戏业务交给运维或特定部门负责——定制化服务——收取产品份额。

这里最火的,当然是最近米哈游的《原神》了。

据李鑫透露,原神冲击云游戏版的开发始于2019年12月,调试周期将超过一年。

根据铁塔数据,《原神冲击》上线前30天收入约为2.45亿美元,高于《王者荣耀》和《和平精英》,并且是近期全球票房最高的手机游戏

目前实测,优凡使用2018年发布的小米8SE(高通骁龙710)和2020年初发布的小米电视5pro,在微凌办公室平均5mb/s的网络环境下) 1080P/60帧左右能保持流畅运行,画质超过游戏安卓客户端。

根据李鑫的说法,云游戏化会大大增加《元神》的成本,但从《元神》目前的表现和势头来看,云游戏版本发布后,下沉市场的用户将很有可能如果进一步提高,性价比会高于传统的购买量和分段版或继续适配优化低算力终端。

届时,也可能是蔚凌宣布或寻找新融资的好机会。

2023 年和 2035 年

目前微凌时代在公有云和CP方面的市场份额约为60%,但尚未盈利,其主要任务暂定为提高市场份额。

与前两年相比,之后的步伐会稍快。

关于未来,郭建军给卫玲设定了两个大概的时间点:

1.2021年团队扩容至100人左右,3-5年完成模块化和标准化,服务更多用户,准备迎接原生云游戏时代,转型云原生游戏生态公司。

同时接触更多优质流量平台和CP。

2.2035年,做一款“Ready One”风格的大型云原生游戏。

郭建军和李鑫认为,未来三年,传统游戏的云化仍将是主流。从传统游戏的云化到生成原生云游戏的节点,云游戏的月活跃用户将达到2亿以上。

从目前网络带宽能力的发展趋势来看,5G时代可以满足大规模算力传输的需求,将所有游戏从下载体验转变为在线体验。

在游戏行业,内容创新的难度太高了。通过云游戏化流式传输游戏内容,跨终端类型和门槛吸引更多用户,允许不同用户之间的融合和转换,仍然是游戏公司的不断扩张。赚钱的最佳方式之一。

从近两年国内厂商的动作来看,无论是出于战略防御还是跟随,领先的游戏厂商和云计算厂商都压倒了云游戏领域。

以腾讯为例,已经形成了自己的技术能力,并开始在上游收购和投资大型单机游戏开发团队,在下游整合toC云游戏平台。他们认为未来云游戏的价值,不允许新“头条”、“抖音”等挑战者出现在这个领域。

玮玲预测,《原神冲击》云游戏版上线后,其带来的C端知名度和收入增长的大概率将让更多苦于硬件适配的游戏CP更加关注云游戏。未来两年将推出更多云游戏版本产品,快速积累云游戏用户。

当云游戏用户达到一定规模,并且当时的带宽和算力环境可以匹配更大的游戏时,就会出现原生云游戏。

原生云游戏时代,会有专门做云游戏开发的引擎或成熟的引擎组件,专门做发行的平台、渠道,微灵等技术服务商的技术领先地位可能会被抹杀。

因此,云原生游戏时代的微灵将凭借多年来在标准化服务和工具市场的积累,转型为新形势下的云游戏生态公司,帮助原生云游戏开发者,提供技术、工具、分销渠道对接等服务。

至于最终愿景中的“Ready One”,其实有一个原型演示。团队正在尽可能优化方案,集中更多的算力服务于一款游戏,持续优化用户侧的算力分布。

从 2020 年到 2035 年,15 年足以解决当今许多无法解决的问题,比如带宽,比如内容,甚至是用户习惯和硬件成本。

但时间带来的不仅仅是条件和答案,它还喜欢提出新的、更难的问题。

如果云游戏想要分得本应不断提升算力的硬件,硬件厂商将如何反击?

云游戏被用户认可后,对带宽和算力的需求将再次被拉高。语音增强的运营商和公有云将如何对待前乙方?

为了扼杀摇篮里的所有新“抖音”,腾讯将把对产业链的控制力提升到什么程度?

届时,魏国时代将如何生存?

也许两三年后,所有问题的答案都会有新版本。